カンフォタライフ ~comfortable LiFE~

カンフォタライフ ~comfortable LiFE~

こんにちは!ポンです。

本日は元利均等返済と元金均等返済について説明します。

元利均等返済?元金均等返済?

住宅ローンを組む際に、最も迷うのはローンをどこの銀行で組むかということ。

銀行によって提供している商品が異なりますから、色々と悩むのも当然です。

確かにそうなのですが…実は、元利均等返済か元金均等返済かで数十万円の差が発生します。

悩むべき点は銀行選びだけではないということです!

知っておくべきだった…と後悔しないためにも、きっちり勉強しておきましょう!

前半の支払額が低い元利均等返済一択!

詳しくは以下の記事をチェック!

目次

元利均等返済と元金均等返済について解説!

元利均等返済とは

まずは用語説明から!

元利均等返済=毎月支払う金額が一定となる返済方法

例えば、3,000万の住宅ローンを35年、金利0.5で組むとします。 この場合、 利息は2,707,560円 総返済額は32,707,560円になります。 (30,000,000円+2,707,560円) 毎月の返済金額は77,875円 毎月の返済金額で計算してみると、77,875円×12ヶ月×35年=32,707,560円となり、同じ金額になりますね。

つまり、元利均等返済とは毎月同じ金額を支払って返済していく方法というわけです。

毎月同じ金額を払うってことが分かったよ!

元金均等返済とは

用語説明します!

元金均等返済=元金が一定となる返済方法

ここが間違えやすいところです。

元利均等返済とは異なり、あくまで元金部分が一定なのが元金均等返済です。

元金=貸し借りしたもとのお金

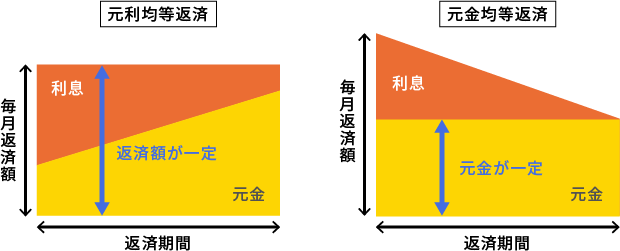

これはイメージ図を見る方が分かりやすいかと思います。

元利均等返済と元金均等返済

住宅ローンアルヒ

毎月の支払額が違うんだね!

イメージ図から分かる通り、元利均等返済は最初は利息の割合が高く、後半にいくほど元金の割合が高くなります。その代わり、金額は一定ですね。

一方、元金均等返済の場合、支払い金額が月々で異なります。

その分、元金の支払いは一定になっています。

これが大きな違いです。

元利均等返済と元金均等返済それぞれのメリット、デメリット

それぞれの特徴が分かったところで、次はそれぞれのメリット、デメリットを確認します。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| メリット | 返済額が一定のため、支払いが安定する | 元金が固定となるため、利息が低くなり、総返済額は低くなる |

| デメリット | 元金均等返済よりも総返済額は高くなる(利息が高くなる) | 支払い初期は金額が高くなる |

先ほどの例で計算してみると、 (3,000万の住宅ローンを35年、金利0.5で組む) 初月の支払額は83,928円と77,875円よりも高いです。 ですが、最後は71,697円と支払額は下がります。 総額で見てみると、32,631,061円です。 元利均等返済の32,707,560円よりも76,499円安いですね。

月々の支払額は一定となる分、総返済額が高くなる元利均等返済を選ぶか、

月々の返済が負担になる分、総支払額が低くなる元金均等返済を選ぶか、

ということになります。

うーん、一長一短だなぁ…

元利均等返済と元金均等返済、おすすめは?

ここからはどちらがかをお話します。

結局色々と話したけど、どっちがいいのか知りたい!って方も多いはず。

そうそう、結局どっちがいいの?

ズバリ、

元利均等返済

ですね。

え?支払総額が高くなるのに元利均等返済なの?と思った方はここからの話をよく聞いておいてください。

ここ、テスト出ますよ(笑)

元利均等返済のメリットは金額が一定ということもありますが、それ以上のメリットがあります。

それは、元金均等返済よりも前半の月々の支払額が低いことです。

これを利用すれば、実は元利均等返済の方が圧倒的にお得になります。

え?どういうこと?

お得にする方法、それは、

元利均等返済と元金均等返済の前半の差額分を繰り上げ返済or投資にまわす

これですね。

結局、利息が余分につく分、元利均等返済の方が総額が高くなるということですよね?

それなら、月々の支払いを少なくして(住宅ローン控除なども利用して)、

繰上げ返済(35年を待たずに返済を完了する)を実施すれば、利息は当然払わなくても良くなり、総支払額は減ります。

支払い初期の方が金額が高くなる元金均等返済でこのプランを使うのは、効果が半減してしまいます。

わざわざ利息を満額払う必要はない、ということですね。

ローンは早めに返してしまいましょう!ということです。

もしくは、支払い利息よりも多くの金額が手に入る可能性の高い投資に回すのも方法の一つです。

元利均等返済+繰上げ返済(or投資)のコンボが最も良いかと思います。

なるほど!支払い初期の金額を低くして、そのお金を貯めておく。

そして、繰上げ返済で余分な利息を払わないようにする、ってことだね!

住宅ローン控除の金額はしっかり貯めておいて返済に回しましょう!

まとめ

- 元利均等返済とは

- 元金均等返済とは

- 元利均等返済と元金均等返済それぞれのメリット、デメリット

- 元利均等返済と元金均等返済、オススメはどちらか